El capitalismo no está trabajando automáticamente, ni con ayuda, para volver a los crecimientos de equilibrio.

Por Lic. Alejandro Marcó del Pont

La manera más segura de doblar tu dinero es unir los dos extremos del billete y guardarlo en tu bolsillo

(Kin Hubbard)

Es posible que a partir de la pandemia se necesite pensar en gestionar una economía mundial que desde hace décadas crece por debajo de su capacidad y cuya crónica de austeridad, para reflotar su extraviado potencia de expansión, se encuentre agotada. Las soluciones propuestas son poco admisibles debido a que los diagnósticos son tan deslucidos que rozan el absurdo ¿Llegamos entonces a un estado de depresión permanente? ¿Hay salida de ella?

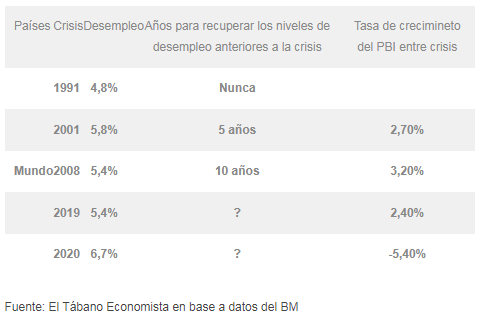

Cuando hablamos de depresión nos referimos a un sostenido crecimiento por debajo de su desarrollo potencial o mucho menor a su tendencia anterior. Básicamente, cuando las variables exhibidas muestran las siguientes características: un PBI a la baja, una tasa de interés nula o negativa, el desempleo por encima de las crisis anteriores, la inversión con caída en picada, al igual que los ingresos, y una distribución cada vez más concentrada del ingreso con un sostenido aumento de la deuda.

Como muestra el cuadro, las variables presentadas se fueron deteriorando en las últimas tres décadas. El crecimiento fue extremadamente lento, por debajo de lo esperado, el empleo nunca se recompuso a los niveles anteriores a las crisis o se tardó cada vez más para retomar el nivel anterior. Ahora, cuando se reposicionó, lo hizo con salarios menores, empleos más precarizados por las nuevas formas de contratación, dando como resultado una mayor concentración del ingreso.

Lo que se pone a discusión es la controvertida idea de lidiar en el futuro con una depresión permanente. Varios economistas reconocidos, desde Larry Summers hasta Paul Krugman, han traído a debate esta idea expuesta por el FMI, con diferentes matices. Los indicadores están claros, no son debatibles, pero sí lo son, en cambio, las cusas que llevaron a concebir un mundo cada vez más austero que la pandemia intensificó.

La idea central es la siguiente. Los bancos centrales y los gobiernos de las economías desarrolladas, básicamente Estados Unidos, la UE y Japón, han realizado grandes esfuerzos para reactivar sus economías con estímulos que van desde tasas de interés cercanas a cero o negativas, impresión de dinero (expansión cuantitativa, QE en inglés) para comprar acciones y títulos públicos de los Estados. Generaron, a su vez, créditos subsidiados a tasa cero para grandes y pequeñas empresas, políticas fiscales laxas como perdón de impuestos, eliminación de aportes, etc. Pero nada de esto está funcionando para impulsar a sus economías hacia lo que podíamos entender como un crecimiento normal, o, al menos, a los niveles históricos que tenía.

Incluso las burbujas creadas artificialmente que impulsaban la economía en su conjunto, que en otras épocas reactivaban a la demanda agregada, ahora no lo están haciendo, no están pudiendo traccionar a la economía, no están logrando el espejismo del crecimiento, excepto para hacer subir los precios del mercado de valores, con nuevas burbujas que explotarán tarde o temprano sin llevar a la economía a su nivel anterior. El capitalismo no está trabajando automáticamente, ni con ayuda, para volver a los crecimientos de equilibrio.

Según Krugman, el estancamiento es secular desde la década del ochenta: “una economía que necesita burbujas solo para lograr algo cercano al pleno empleo, que en ausencia de burbujas, la economía tiene una tasa de interés natural negativa, no está bien”.Entonces, la pregunta sería ¿qué pasó para que esto cambiara? Las causas expresadas para estos economistas keynesianos suelen ser tres: retracción de la demanda efectiva, desaceleración del crecimiento de la población y déficit constante en balanza comercial.

Las dos primeras van de la mano, de hecho, la segunda contribuiría a la depresión de la primera, y el déficit comercial causa un exceso de ahorro global o una escasez de inversión debido al atesoramiento excesivo por parte de capitalistas que no están dispuestos a invertir, según Martin Wolf, columnista del FT. Esta es una antigua teoría que creía que EE. UU. y GB gastaban como locos, incurrían en déficit comerciales y los países de Asia y la OPEP se guardaban los ahorros. La lógica actual sería la misma, pero con China, cuyo excedente de ahorro no está destinado a comprar productos americanos u europeos sin cerrar el círculo.

Lo que falta explicar es porqué las empresas no invierten y la gente no gasta, qué pasó. Estos economistas entienden que antes de la crisis del 2008 con todos los actos de irresponsabilidad económica creó una crisis por gasto excesivo que, con posterioridad, derivó en una depresión por un ahorro exagerado.

Según Mónica Peralta Ramos, la Reserva Federal ha intervenido “desde marzo de 2020 para salvar a corporaciones endeudadas, comprando incluso los bonos “basura” de empresas consideradas zombies pues no pueden generar ingresos para saldar los intereses de sus deudas. A pesar de esta intervención de la Reserva, las corporaciones continúan endeudándose, y la deuda corporativa hoy equivale al 50% del producto bruto interno (PBI) norteamericano, el nivel más alto en la historia del país.

Las familias han seguido también el camino del endeudamiento, por eso la demanda efectiva se ha recortado, al limitarse el ingreso disponible. En el mismo artículo citado, Peralta Ramos destaca que “hacia diciembre de 2020, la deuda de las familias ascendía a 14,6 billones de dólares. Esto incluye a 10 billones de deudas hipotecarias y 1,71 billones de dólares de endeudamiento incurrido para cursar estudios”. Para tener una idea que esta tendencia de endeudarse resulta global, en Argentina quienes tienen una ayuda universal por hijo (AUH) de 45 dólares a fines del 2020 se encontraban en un 84.6% endeudados, dedicando un 30% de sus magros ingresos a pagar el préstamo, que le son debitados automáticamente.

Es perfectamente posible que la economía, como lo ha hecho, pueda seguir deprimida incluso con tipos de interés muy bajos debido a presiones de desapalancamiento. Entonces, la explicación de la depresión sería: altas deudas, bajas expectativas de beneficios y poca confianza. Es decir, como muestra el cuadro, nadie con expectativa de crecimiento lento y baja tasa de ganancia quisiera invertir para financiar proyectos a largo plazo, sí la tasa de ganancias no mejora.

Quedan algunos riesgos realmente interesantes que debemos tratar. Un coronavirus todavía desenfrenado en muchos países, debido a la miseria de los laboratorios, pasa a ser una variable central y una pregunta clave en cuanto a la posibilidad de la aparición de nuevas cepas virulentas que desencadenen ciclos repetidos de paradas y arranques económicos. Si bien esto aplica al mundo, América Latina transita entre la futilidad, la necesidad de la pobreza y las presiones del establishment para que en algunos casos las economías se reabrieran demasiado pronto. La falta de apoyo gubernamental a los desprotegidos bombardea las medidas de aislamiento para quienes más han sufrido la pandemia con muertes, y se encuentran incapacitados de ganar sustento.

Una recuperación demasiado lenta podría comenzar a impulsar la quiebra generalizada de empresas, la falta de empleo reafirmando la caída de la demanda efectiva, así como el desinterés por la inversión. Esta idea es la que gira en torno a las políticas keynesianas del gobierno de Estados Unidos. La discusión se ha centrado en la posibilidad que los estímulos puedan ser suficientes, insuficientes o excesivos. El presidente cree que el impulso es suficiente y ha dedicado un puntual esfuerzo en reconstituir el ingreso disponible de la clase media, sin el cual la demanda efectiva no se despertará.

Pero, quizás, el mayor de los problemas radica en otro lado, en el gran estímulo del sistema financiero, la tasa de ganancia, de interés e inflación. La FED estimula la burbuja financiera con 120.000 millones de dólares al mes, más de 1.4 billones anuales, la reserva tiene como función inflar y mantener burbujas. Si la economía no se recalienta no puede aumenta la tasa de interés, el dólar seguirá cuesta abajo y la inflación para arriba. Si a este debacle del dólar le adosamos la guerra fría entre China y Estados Unidos y el desacoplamiento inminente, tanto el mundo como China seguirán creciendo a tasas por debajo de las esperadas.

Cabría aquí dividir la tasa de interés en dos partes, inversiones y créditos. Para esta última, vimos que el aumento de la tasa podría afectar negativamente a las empresas zombis, trayendo una cascada de quiebras. Por otro lado, daría mayores beneficios financieros al seguir alimentado el crédito para la recompra de propias acciones y bonos.

Por el lado de la inversión o la especulación, el Tesoro de los Estados Unidos muestra que la propiedad extranjera de activos financieros y depósitos bancarios denominados en dólares asciende a 30 billones de dólares y es una vez y media el PIB de Estados Unidos. El elemento del sector privado solo es de $ 22 billones. Si el índice ponderado comercial del dólar sirve de guía, esta clase de inversionistas puede estar empezando a darse cuenta de que el dólar está perdiendo poder adquisitivo, no solo comparado con los productos básicos industriales y las materias primas, sino también con las monedas rivales. El dólar ha estado cayendo durante más de un año y bajará cuando los intereses extranjeros comiencen a liquidar los activos financieros en esa moneda, y eso incluye las acciones.

La inflación y las reducidas tasas de interés parecerían ser los chivos expiatorios del futuro crack bursátil. Aun así queda claro que el sistema financiero es el atractivo asesino de esta película. Todos los estímulos están puestos en que se afiance una economía rentística en oposición a una productiva, idea que percibió al parecer el partido Demócrata. El Estado es quien tiene que tomar esos fondos inmovilizados, ahorro, o como quieran llamarlo, y darles en destino productivo, no hay otro agente económico que lo pueda hacer.

Lo extraño es que el mientras el primer mundo se está dando cuenta que hay que gastar como si no hubiera mañana, para que exista un futuro, Argentina está tomando medidas económicas exactamente opuestas. Con un 44% de pobres, cuida puntillosamente los niveles del déficit fiscal, el cual, dicho sea de paso, es cero. Déficit cero con esos niveles de la pobreza es algo realmente insólito. Mientras el primer mundo tira dinero desde un helicóptero, como decía Milton Friedman, Latinoamérica cuida los preceptos económicos que la llevaron a dos décadas perdidas y ¿comienza intentando marcar el rumbo de una tercera?

La deuda de empresas y familias vuelve al centro de la escena, pero esta vez sin financiamiento; para el caso argentino, con precios de los commodities en franca expansión, sobre todo en Latinoamérica, deuda tomada en dólares, precios de los productos valuados en esa moneda y el comercio exterior en manos de empresas trasnacionales. Si ellas se imponen, exportar y darle importancia al consumo interno de sus productos hará que la inflación resulte un punto central al estar valuados los bienes nacionales a precio dólar y no en su moneda local. Si los salarios y el poder de compra venían lastimados por el desempleo y la pandemia, la inflación terminará de sepultarlos, ampliando y consolidando la concentración del ingreso.

Gentileza: El Tábano Economista

Descubre más desde Noticias La Insuperable

Suscríbete y recibe las últimas entradas en tu correo electrónico.