El deterioro del poder adquisitivo ya no se mide solo en estadísticas: se vive en cada hogar. Un informe de la consultora Zentrix revela que el endeudamiento dejó de ser una herramienta financiera para convertirse en un mecanismo de supervivencia cotidiana, en un contexto donde la mayoría de la población no logra cubrir sus gastos mensuales y crece el rechazo al rumbo económico.

Por Celina Fraticiangi para NLI

El crédito como salvavidas en una economía que no alcanza

El mapa económico de los hogares argentinos está atravesando una transformación profunda. Según el Monitor de Opinión Pública de Zentrix correspondiente a marzo, el 56,4% de los hogares tomó deuda en los últimos seis meses, una cifra que confirma que el crédito dejó de ser una opción y pasó a ser una necesidad estructural.

Lejos de estar vinculado a decisiones de inversión o mejora patrimonial, el endeudamiento aparece como una respuesta directa a la caída del ingreso real. Casi nueve de cada diez personas endeudadas ya tuvieron dificultades para pagar sus compromisos, lo que expone la fragilidad del esquema: se pide para llegar, pero no se puede devolver.

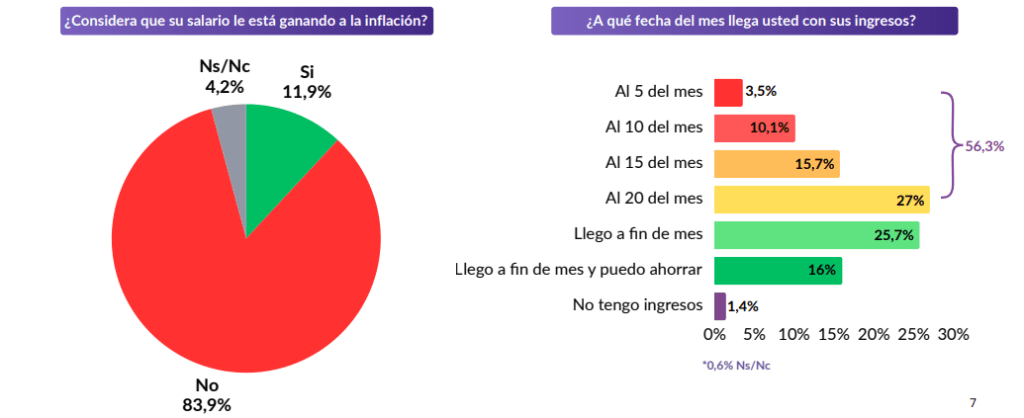

El dato más contundente del informe sintetiza el escenario: más de la mitad de la población no logra llegar al día 20 de cada mes. En paralelo, el 83,9% asegura que su salario pierde contra la inflación, lo que explica por qué el crédito ocupa hoy el lugar que antes tenía el ingreso.

De herramienta financiera a mecanismo de subsistencia

El fenómeno no es aislado ni coyuntural. Se trata de una reconfiguración estructural del rol de la deuda en la economía doméstica. En lugar de servir para expandir consumo o financiar proyectos, el crédito se utiliza para cubrir gastos básicos: alimentos, servicios, alquileres o el pago de otras deudas.

Esto genera un circuito que se repite en millones de hogares: el ingreso no alcanza, se recurre al crédito, ese crédito se acumula y finalmente aparecen las dificultades para cumplir con los pagos. No es un problema de administración individual, sino un patrón colectivo que refleja el deterioro generalizado del poder adquisitivo.

En términos sociales, este proceso implica algo más profundo: los hogares no sólo enfrentan restricciones en el presente, sino que comprometen sus ingresos futuros para sobrevivir en el presente. Es decir, la crisis deja de ser momentánea y se proyecta hacia adelante.

Una sociedad que se percibe más pobre

El informe también muestra un cambio en la autopercepción social. Más del 53% de la población se identifica como clase baja, no como una etiqueta simbólica, sino como una experiencia concreta vinculada a la imposibilidad de sostener el consumo.

Esa percepción se articula con una evaluación crítica del contexto: casi seis de cada diez consideran que la situación del país es mala o muy mala. En este marco, las decisiones económicas de los hogares dejan de orientarse a progresar y pasan a organizarse en torno a la supervivencia.

El resultado es una economía defensiva, donde el objetivo ya no es mejorar, sino resistir.

La brecha entre el Indec y la vida cotidiana

En paralelo al avance del endeudamiento, crece otro fenómeno clave: la desconfianza en los datos oficiales. Según el relevamiento, el 65,8% de la población considera que la inflación publicada por el Instituto Nacional de Estadística y Censos de la República Argentina no refleja lo que ocurre en la vida real.

La explicación es directa: cuando el salario pierde sistemáticamente frente a los precios, la inflación deja de ser un número abstracto y pasa a medirse en términos concretos, como cuánto dura el sueldo o en qué momento del mes se agota.

En ese contexto, el índice oficial pierde legitimidad social. No sólo por debates técnicos, sino porque no logra recomponer el poder adquisitivo a través de las paritarias. Si el dato no mejora la realidad, deja de ser creíble.

A esto se suma una percepción extendida de que las canastas utilizadas para medir precios no reflejan con precisión los consumos reales de los hogares, lo que profundiza la distancia entre la estadística y la experiencia cotidiana.

Cae la imagen de Milei en medio del deterioro económico

El impacto político de este escenario es directo. La evaluación de la gestión de Javier Milei mostró un deterioro significativo durante marzo.

La desaprobación alcanzó el 53,3%, con una suba de más de ocho puntos respecto a la medición anterior, mientras que la aprobación se ubicó en el 38,5%. En paralelo, la imagen presidencial también se desplazó hacia terreno negativo, consolidando un clima de creciente malestar.

No se trata de un dato aislado, sino de una consecuencia lógica del cuadro económico: cuando el ingreso no alcanza, el endeudamiento crece y la percepción de crisis se generaliza, la evaluación del gobierno acompaña ese deterioro.

Un modelo que traslada el ajuste a los hogares

En conjunto, los datos describen un mecanismo claro: caída del poder adquisitivo, dificultad para sostener el consumo, recurso al crédito para cubrir la brecha y, finalmente, problemas para pagar esas deudas.

Este circuito, lejos de ser marginal, es hoy mayoritario. Y define un tipo de funcionamiento económico en el que el crédito reemplaza al salario como principal herramienta para sostener la vida cotidiana.

El resultado no es solo financiero. Es social: una economía donde la vulnerabilidad deja de ser una excepción y pasa a ser la norma.

Descubre más desde Noticias La Insuperable

Suscríbete y recibe las últimas entradas en tu correo electrónico.