El gobierno atenta contra su base de sustentación si detiene la libre circulación de moneda extranjera, aunque eso esté por suceder

Por Lic. Alejandro Marcó del Pont para Noticias La Insuperable

Desde hace mucho tiempo que los funcionarios económicos–financieros de las naciones del mundo han elevado a nivel de oráculos a las agencias calificadoras de crédito como Moody’s, Fitch y Standard & Poor’s.

Lo extraordinario es que políticos y agentes económicos confíen en estas calificadoras de riesgo con un frondoso historial de falsedades seriales. Recordemos, solo algunas de ellas: Grecia y las miradas exageradas sobre su deuda, la buena calificación de la banca americana en 2007 o sus continuas desacreditaciones a empresas para obtener su contratación si quieren salir al mercado con una foja impoluta. El tema ya lo abordamos en ‘Las calificadoras: míster Magoo (II)’ (https://goo.gl/mA8AX6).

Menos confiables resultan cuando el propio gobierno que las regula las sanciona sistemáticamente. Pero aquí el tiempo juega a su favor. Estas instituciones corren con “los tiempos del Vaticano”, que tardó 359 años, 4 meses y 9 días en reconocer que la tierra gira alrededor del sol (https://goo.gl/VjRyXz); en el caso de las calificadoras la unidad de medida es menor, de solo 10 años.

Aun así, la Comisión de Bolsa y Valores anunció que Moody’s Investors Service Inc., una de las agencias calificadoras de crédito más grandes, acordó pagar un total de US$ 16.25 millones en multas para resolver los cargos que involucran fallas de control interno y por no definir con claridad ni aplicar consistentemente al crédito símbolos de calificación. En castellano antiguo, por “mentir”.

Con la lógica de los tiempos, la calificadora envió algunas insinuaciones al triunfante candidato de las elecciones mexicanas, Andrés Manuel López Obrador, que podría poner en tela de juicio la calificación del país azteca si su gobierno avanzaba sobre las áreas privatizadas de PEMEX o el nuevo aeropuerto en disputa.

Y es que Moody´s no juega sólo, BlackRock Inc. y Vanguard Group, la primera accionista de la segunda, son a la vez copartícipes en la calificadora de riesgo, por lo que todo el andamiaje de negocios queda cubierto. Préstamos, seguros de impagos, calificaciones, todo por el mismo costo.

El meteorólogo Mauricio Macri ya había arregla con ambos fondos que le facilitaran US$ 3.000 millones en la corrida del mes de mayo, lo que les auguró grandes ganancias con el tipo de cambio, Lebac y dólar futuro, más el puesto de vice-presidente del Banco Central de la República Argentina, en forma interina/eterna, sin aprobación del senado de la Nación. Tres meses después sigue tomando decisiones económicas sin la aprobación, sera otra confusión temporal.

Lo cierto es que el mejor equipo de los últimos 50 años, con colaboración de la codiciosa corporación mediática, no puede detener una simple ecuación con una incógnita, el dólar. Ante la fuga de una canilla de agua se ha movilizado a arquitectos que diseñen una cisterna, plomeros para restablecer la presión, electricistas que coordinen los flotantes; sin embargo, la fuga sigue, y el tanque de agua no alcanza.

El problema es relativamente simple: o se pone un parche a la sangría de dólares o se diseña una política para generar dólares. El déficit fiscal es un problema venezolano, no argentino. Lo cierto es que el gobierno no dio soluciones ni a la fuga, por que suena feo (cepo, limitación, control, restricción), ni a su contracara: generación, creación, reproducción de dólares.

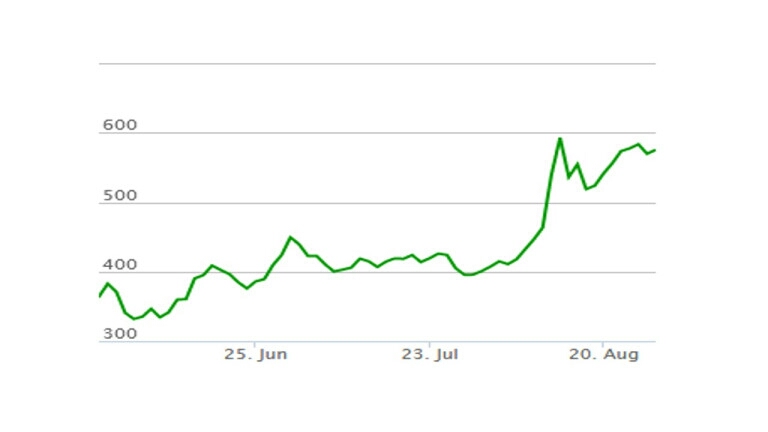

Seguro bono a 5 años Argentina CDS (riesgo país)

Primero se hizo un denodado intento por encontrar culpables en los países emergentes, y la inestabilidad mundial, alocución que aún hoy sigue martillando, como lógica de la falta de información del pueblo en general. Ningún país emergente devaluó su moneda casi un 100% como Argentina; el incremento medio del riesgo país de los emergentes fue del 41%, para Argentina del 95%. Así podríamos seguir adelante.

El inconveniente de la situación lo muestra a las claras el cuadro de necedades de dólares hasta las elecciones del año entrante. Y eso que esta cuenta no contiene Lebac, ni financiamiento del déficit con fondos de deuda.

El mercado, como dice la ortodoxia, está viendo esta fotografía. La tasa de endeudamiento de la Argentina en base al riesgo país, o los CDS, se encuentra por encima del 10%, con lo cual las necesidades de financiamiento se encuentran fuertemente acotadas. La tasa es muy alta para que un inversor se arriesgue, aunque se podría dar si hubiera garantías, como se supone que se las habría dado el presidente a BlackRock o al Tesoro americano.

De todas maneras, el servicio meteorológico seguirá siendo esquivo al presidente porque los indicadores futuros, aun los retrasados, son de recesión. Y una economía en recesión no acepta cuadernos, carpetazos o operaciones mediáticas. El heladerazo es más eficiente.

Ni el plomero, ni el electricista, ni el arquitecto solucionan el problema. El gobierno atenta contra su base de sustentación si detiene la libre circulación de moneda extranjera, aunque eso esté por suceder. El peor de los mundos pero con otro discurso. Una cosa es poner un cepo y otra, como dijo Cristiano Ratazzi, presidente ejecutivo de Fiat, “ir menos a Miami y más a Bariloche” (https://goo.gl/gwNkz4).

Descubre más desde Noticias La Insuperable

Suscríbete y recibe las últimas entradas en tu correo electrónico.