Antes de llegar a las sanciones, o auto sanciones europeas deberíamos dejar en claro la torpeza o la capitulación de Bruselas, como se quiera interpretar, a la evolución de las solicitudes rusas.

Por Lic. Alejandro Marcó del Pont

Todas las guerras son santas, los desafío a que encuentren un beligerante que no crea tener el cielo de su parte. (Jean Anouilh)

La idea que el gasoducto Nord Stream 2 seguirá adelante con una invasión rusa a Ucrania simplemente no va a suceder. Es decir, “no se pondrá en funcionamiento el gasoducto ruso hacia Alemania”. Estas palabras fueron pronunciadas por el presidente norteamericano en una de las más reveladoras y singulares conferencias de prensa germano–americana, donde el canciller alemán examina atentamente cómo el mandatario americano decidía sobre los destinos de la política nacional e internacional alemana sin argumentar absolutamente nada.

Hay una serie extraña de sucesos en el video, o al menos particulares, que serán vectores del artículo. En principio, como se ve, el presidente americano utiliza un audífono, de donde le facilitan todas las respuestas a las preguntas. ¿Por qué? Bueno, lean mi anterior entrada, Kamala Harris, la presidenta de facto. Más allá de las capacidades o incapacidades del presidente americano, la toma de decisiones sobre política interna de un “país soberano” acerca de la aprobación de un gasoducto (el segundo, por cierto, realizado a pedido de Alemania), por parte de Estados Unidos, como se ve en el video, mientras el canciller alemán buscar respuestas en el cielo de la Casa Blanca, resulta en principio desconcertante. Aunque etiqueta de manera deslumbrante la nula participación europea en la toma de decisiones de la OTAN, que no sea la de simplemente acompañar los desvaríos americanos.

Quizás peor aún sea la actitud de los atlantistas –denominación de los burócratas de Bruselas alineados y serviles súbditos americanos– acompañan y redoblen las sanciones americano-británicas para obtener resultados espantosos para la población europea.

Antes de llegar a las sanciones, o auto sanciones europeas deberíamos dejar en claro la torpeza o la capitulación de Bruselas, como se quiera interpretar, a la evolución de las solicitudes rusas. La falta de poder arrastró a Moscú a observar con una intranquilidad pasiva los avances de la OTAN posteriores a la caída del muro de Berlín. Pero con el paso del tiempo, y al reagrupar Rusia su poder, se llegó a lo que el Real Instituto Elcano llama revisionismo activo. Lo que es alarmante es la falta de comprensión atlantista que Ucrania es solo un subtexto de los reclamos rusos o que la idea central es separar a Alemania del Este, sin importar el precio.

El pasado 17 de diciembre del 2021, la subsecretaria de Estado para Asuntos Europeos y Euroasiáticos de EE.UU. recibió dos “proyectos de tratados” del Ministerio de Asuntos Exteriores ruso como un borrador que son: “Acuerdo sobre Medidas de Seguridad para la Federación Rusa y otro “Acuerdo para garantizar la seguridad de la Federación de Rusia con los Estados Miembros de la Organización del Tratado del Atlántico Norte.

Las propuestas incluidas en los proyectos sujetos a discusión tienen básicamente estos requerimientos: el artículo 4, congelar de manera permanente la expansión de la infraestructura militar de la Alianza (bases y sistemas de armas) en antiguos territorios soviéticos; el artículo 5: excluyen el despliegue de misiles terrestres de alcance intermedio y más corto en áreas desde las que son capaces de alcanzar objetivos en el territorio de otros participantes. El artículo 6: sugiere el cese formal de la ampliación oriental de la OTAN, lo que incluye a Ucrania y el artículo 7, los estados miembros de la OTAN renuncian a cualquier actividad militar en el territorio de Ucrania, así como otros estados de Europa del Este, Transcaucasia y Asia Central.

No existió respuesta a los borradores. Lo que se dejó entrever es que Ucrania estaba considerando equiparse con armas nucleares con apoyo de occidente si no podía convertirse en miembro de la OTAN, el último clavo en el ataúd. Entendamos esta singularidad. En 2008, en la cumbre en Bucarest de la Alianza Atlántica, los países miembros tomaron la decisión de prometer a Ucrania y Georgia la entrada en la OTAN. Pero no se aprobaron sus solicitudes, de hecho, Alemania y Francia se la negaron, solo con un miembro en oposición es suficiente para el rechazo. Ese mismo año Georgia, inundada de asesores estadounidenses, intentó recuperar Osetia del Sur y Abjasia. Rusia se interpone y sus tanques se detienen a treinta kilómetros de Tiflis, la capital de Georgia. O sea, comienza la revisión activa.

Los últimos dos avisos son Crimea y Ucrania, en 2014, donde representantes de Rusia, Alemania, Francia firman los acuerdos de Minsk 1 y 2 en 2014 y 2015, para poner fin a la guerra entre la República Popular de Donetsk y la República Popular de Lugansk y Ucrania, teniendo como objetivo principal el alto al fuego entre el ejército ucraniano y las fuerzas separatistas pro rusas de ambas repúblicas. Estos acuerdos nunca fueron cumplidos por Ucrania.

Se puede agredir a Yugoslavia, bombardearla e imponerle un país, Kosovo, con la mayor base militar de Europa fuera de la OTAN y dentro del territorio de país independiente. Legal, justo, perfecto y viva la libertad, como dice Agustín Zamora R en Público. ¿Se puede lanzar una agresión salvaje contra Libia y destruir el país (que sigue destruido)? Necesario, imprescindible y válido. ¿Qué hay que asfixiar con sanciones a Irán? Para eso dominamos el sistema financiero mundial. El reconocimiento por Rusia de las repúblicas de Donetsk y Lugansk debería servir de campanada que despierte a Bruselas, pero persistió la ceguera. La intervención rusa a los territorios de Donbás, una guerra inútil como todas, al parecer tampoco quitó el velo a los atlantistas.

Pretender convertir a Ucrania en Estado enemigo de Rusia, siendo que la historia de rusos, ucranianos y bielorrusos se confunde en el tiempo, es perverso, pero, sobre todas las cosas, insistir con las sanciones después de 2014 es algo estúpido. En esos años el Real Instituto Elcano se pregunta: ¿Quién gana y quién pierde con las sanciones rusas? Según su entender, pierde la UE, pues a su delicada situación económica se sumarían las pérdidas que la ruptura comercial y financiera con Rusia, más las pérdidas en el sector financiero y energético.

¿Cuáles son los países más afectados? Grecia, Lituania, España, Italia, Polonia, Países Bajos y Alemania, entre otros, sobre todo los agricultores y ganaderos. Los ganadores son América Latina, Serbia, China e Israel. El relato de las «sanciones devastadoras» aplicadas en 2014, no solo fueron absorbidas por la economía rusa, sino que fueron un enorme aliciente para financiar una eficaz reindustrialización y una revolución agropecuaria.

¿Qué pasa ahora? Bien, dejaremos por un momento el gas, el petróleo y el carbón, 40%, 30% y 40%, respectivamente, importado por la UE en su conjunto y más del 50% para Alemania, o sea, unos €119.000 millones en 2021, que al parecer Bruselas no puede ver. Para ponernos en tema. El Ministerio de Finanzas ruso había proyectado un precio del petróleo de 45 dólares por barril al elaborar el presupuesto para 2021 y el precio promedio fue de U$S 70. El gas se había calculado con un precio promedio de exportación de U$S 156 por mil metros cúbicos para 2021, pero tuvo en promedio de 280 dólares por mil metros cúbicos. El maná del gas permitió que Rusia obtuviera un histórico superávit en cuenta corriente de 120.300 millones de dólares, equivalente al 7% de su PIB. La crisis ha llenado las arcas rusas y las reservas de divisas superan los U$S 600.000 millones de dólares, cantidad suficiente para resistir años. Si EE.UU. vende gas a precio exorbitante a UE, también sube para Rusia. Caída del PBI e inflación es lo que pronostican para UE los sabios económicos.

Rusia es un exportador líder de productos básicos y figura en la lista de proveedores de materias primas críticas de la Comisión Europea. Suministra alrededor del 40% del paladio del mundo, que se necesita en los convertidores catalíticos utilizados en los vehículos para limitar las emisiones de gases, y alrededor del 30% del titanio, que es crucial para la industria aeroespacial. Airbus obtiene cerca de la mitad de su titanio de Rusia, y su rival estadounidense, Boeing, utilizan grandes cantidades del metal en la fabricación de aviones. Rusia exporta el 20% del aluminio mundial, el 20% del níquel y el 10% del potasio.

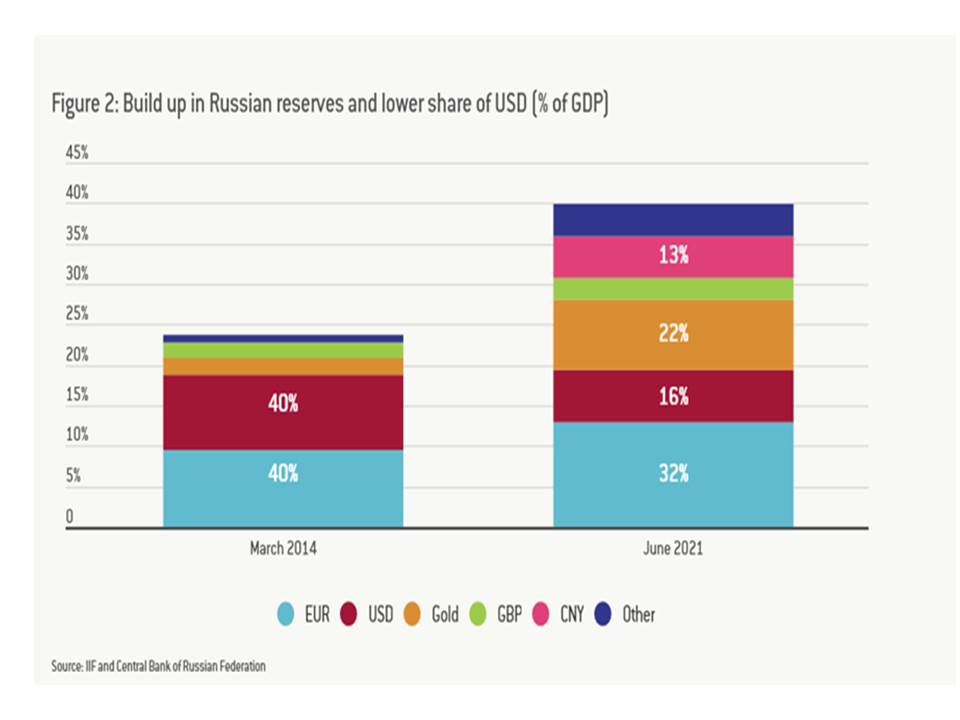

Rusia no solo ha aumentado sus reservas de divisas, sino que también ha modificado sustancialmente su estructura. La economía rusa solía estar muy dolarizada. Desde 2014, el gobierno ha buscado reducir el uso del dólar utilizando el euro para la facturación comercial y cambiando sus pasivos de dólares a rublos, oro y euros. A pesar de estos esfuerzos, el dólar en el 45% de los pasivos aún representa la mayor parte de la deuda externa total de Rusia (pública y privada).

Ahora parte de estas reservas están formadas por el fondo soberano de riqueza, que recibe los ingresos del petróleo cuando el precio supera los 40 dólares y tiene por objeto limitar los efectos sobre la economía rusa de las perturbaciones del precio del petróleo. Rusia tuvo un superávit en cuenta corriente del 2,4% del PIB en 2020, pronosticado en 5,7% en 2021. El petróleo y el gas representan aproximadamente la mitad de las exportaciones e ingresos gubernamentales de Rusia, y el rublo fluctúa con el precio del petróleo. Usando este fondo, y por restricción fiscal, Rusia ha acumulado reservas de divisas por un valor de casi $600 mil millones, o el 40% del PIB en dólares corrientes.

El gobierno de Ucrania debe unos 23.000 millones de dólares a los tenedores de sus bonos soberanos. Los tenedores de bonos se han vuelto cada vez más nerviosos por un posible incumplimiento o reestructuración. Ucrania tendrá que pagar este préstamo más los intereses, y si Rusia deja de mandar gas por Ucrania, que le proporcionaba ingresos por U$S 2.000 millones al año, ¿quién pagará la factura ucraniana? Y si la UE no permite endeudarse a los bancos rusos, ¿cómo harán sus entidades que deben alrededor de $ 60 mil millones a los bancos de la UE? ¿Se van a congelar esos fondos?

O sea, hasta ahora, el único perjudicado con las sanciones, además de Rusia, es la UE, no los Estados Unidos. Por importancia, en particular, el 70% de las exportaciones de Rusia a Alemania son productos derivados del petróleo y del carbón; para los Países Bajos e Italia, la participación es del 80% y para Polonia del 75%. Estos países de la UE exportan a Rusia un volumen importante de productos farmacéuticos. Más allá de esto, Alemania, Polonia y Países Bajos exportan principalmente vehículos y sus partes, mientras que Italia exporta muebles.

Rusia es un importante socio comercial para Lituania y Letonia. Con un 17%, Lituania tuvo la proporción más alta entre los países de la UE de exportaciones a Rusia en 2019. Más del 14% de las exportaciones de Finlandia y el 10 % de Bulgaria también van a Rusia. Letonia importa más de Rusia en términos relativos, y el valor de sus importaciones es de aproximadamente el 8% de las importaciones totales.

Ahora, la pregunta crucial es ¿puede Europa vivir sin la energía rusa? A medida que se intensificaban las amenazas, la Comisión Europea y los Estados Unidos de América analizan planes de contingencia en caso de una mayor reducción o, en el peor de los casos, una interrupción total del suministro de gas ruso a la UE. Si esto sucediera, ¿podría Europa reemplazar las importaciones de gas ruso este invierno y los próximos dos años?

Hasta el momento, tres factores principales han impedido el peor de los escenarios: 1) un fuerte aumento de las importaciones de gas natural licuado (GNL), aumentado su precio; 2) no se ha materializado el ‘riesgo invernal’ de temperaturas excepcionalmente frías; en el aeropuerto de Frankfurt ha sido de 4,7 °C, en comparación con la media de los 10 años anteriores de 3,1 °C; 3) una continuación de los suministros contractuales por parte de Rusia llevaría a niveles de almacenamiento de un 42 % según GIE – AGSI , frente al 56% en la misma época del año entre 2015 y 2020.

- Los escenarios son tres:

- Rusia y todos los demás proveedores continúan suministrando gas a los niveles actuales, lo que implica niveles históricamente altos de importaciones de GNL, y la demanda de gas natural se mantiene en línea con el promedio de 2015-2020, entonces el almacenamiento en toda la UE alcanzaría un mínimo de aproximadamente 320 TWh en abril de 2022.

- Si Rusia corta el suministro a principios de febrero, el almacenamiento alcanzaría un nivel mínimo en abril de 2022.

- Si, además de que Rusia corta el suministro, el clima es extremadamente frío, el almacenamiento en toda la UE estará vacío a fines de marzo de 2022.

Por lo tanto, a corto plazo, y tomando a la UE como un agregado, el bloque probablemente podrá sobrevivir a una interrupción dramática de las importaciones de gas ruso. Sin embargo, el panorama se vuelve más complicado cuando se consideran las complejidades de los mercados de gas económicos, técnicos y políticos individuales en toda la UE.

Hay una serie de cuestiones técnicas que no vienen al caso, pero lo más importante, lo que técnicamente puede ser factible podría no serlo políticamente. Incluso si fuera técnicamente factible sincronizar el agotamiento de los almacenamientos en toda Europa para retrasar o evitar interrupciones en el suministro de gas en cualquier lugar de la UE, existe el riesgo de que los países con un mejor suministro no estén dispuestos a compartir los escasos recursos de gas con países en peores situaciones. Por lo tanto, sin medidas del lado de la demanda, una interrupción total de las importaciones de gas ruso puede dar lugar a que algunos países de la UE tengan que tomar medidas de emergencia antes de que finalice este invierno.

Pasar medio invierno sin las importaciones rusas podría ser difícil, pero hacer funcionar la economía europea durante varios años sin el gas ruso sería un gran desafío. Si bien hay más tiempo para preparar, también hay volúmenes mucho más altos para desplazar.

La manera realista de afrontar un cierre total de gas ruso sería con austeridad, no solo en el consumo ciudadano sino de la industria, lo que retrasaría el crecimiento del PBI, con sus complicaciones, y llevaría a realizar una inversión forzada para convertir gas en gas licuado, con los aumentos exorbitantes de precios.

En varios años, si Rusia retirara el gas de Europa sería una catástrofe y es posible que exista una interna entre los propios miembros de la alianza occidental. Eso ha hecho que nadie saque a Rusia totalmente del sistema de pagos internacional SWIFT, porque en ese caso, Europa no podría pagar el gas que sigue fluyendo por las tuberías, aun hoy con la caída de Ucrania. Al parecer hay cosas que Bruselas sí ve.

Lo que no parecería notarse con estas sanciones es que hay un solo ganador en este juego y es China y que definitivamente se creó otro bloque, el eje asiático más amplio que La Organización de Cooperación de Shanghái.

Descubre más desde Noticias La Insuperable

Suscríbete y recibe las últimas entradas en tu correo electrónico.