El escenario de fragmentación que propone el modelo del FMI es uno en el que se interrumpe el comercio entre bloques comerciales en sectores que recientemente han visto un aumento en las restricciones, como la energía –Europa– y la tecnología –China– donde las barreras no arancelarias en otros sectores se elevan a niveles de la Guerra Fría.

Por: Lic. Alejandro Marcó del Pont

La economía es extremadamente útil como forma de empleo para los economistas (J. K. Galbraith)

Según muchos organismos internacionales, las tensiones geopolíticas plantean la posibilidad de que la competencia estratégica y las preocupaciones por la seguridad nacional puedan triunfar sobre los beneficios económicos compartidos del comercio mundial, los cuales solo son ciertos para los neoliberales, pero el pretexto de la seguridad nacional ha sido un determinante central en el juego el comercio.

Las interdependencias entre las economías significan que tal perspectiva sería muy costosa para el mundo, para los países pobres en particular, y para Asia en especial. Por ejemplo, alrededor de la mitad de las importaciones en los Estados Unidos y un tercio en Europa provienen de Asia. Y, a su vez, los países asiáticos representan casi la mitad de la demanda mundial de productos básicos, una unión comercial mundial que funciona como un dominó, en caso de que algunas de sus piezas se derrumben.

El escenario de fragmentación que propone el modelo del FMI es uno en el que se interrumpe el comercio entre bloques comerciales en sectores que recientemente han visto un aumento en las restricciones, como la energía –Europa– y la tecnología –China– donde las barreras no arancelarias en otros sectores se elevan a niveles de la Guerra Fría. Para hacer esto, y con fines meramente ilustrativos, el organismo dividió en bloques económicos siguiendo las líneas de la votación de la Asamblea General de las Naciones Unidas de marzo de 2022, y que exigía que Rusia pusiera fin a su invasión de Ucrania.

De esa votación en La Asamblea General, 140 países votaron a favor, cinco en contra (Rusia, Bielorrusia, Corea del Norte, Eritrea y Siria) y 38 se abstuvieron, entre ellos China y la India. La votación de los 15 miembros del Consejo de Seguridad obtuvo 10 votos a favor de países como Francia y Reino Unido, mientras que tres se abstuvieron: Brasil, China e India.

Si solo Rusia estuviera aislada de los países que votaron a favor, las pérdidas de producción para la economía mundial serían pequeñas. Sin embargo, los daños se vuelven significativamente mayores en escenarios más adversos o reales, como cuando el mundo se divide en dos bloques, que, de hecho, es lo que está sucediendo. Con el comercio restringido entre los países a favor y los que están en contra o los que se abstienen. A medida que se deshaga el comercio y se desbarate la especialización, habría graves implicaciones para los mercados laborales, sobre todo los que dependen de trasnacionales. En aquellos sectores obligados a contraerse, debido a mayores restricciones comerciales en este escenario ilustrativo, se estima que las pérdidas de empleo promedio en los países asiáticos alcanzarían el 7%.

El mundo se encamina hacia una recesión global y un estancamiento prolongado a menos que cambiemos rápidamente el curso actual de política monetaria y fiscal restrictiva en las economías avanzadas, cosa que no solo no está sucediendo, sino que se está acelerando. La desaceleración mundial afectará a todas las economías. Asia por el comercio, los países en desarrollo por su exposición a la crisis de la deuda. Los países de ingresos medios de América Latina y las nacions de ingresos bajos de África podrían sufrir algunas de las desaceleraciones más pronunciadas este año. Todas las regiones se verán afectadas, pero las alarmas están sonando más para los países en desarrollo, muchos de los cuales se están acercando al incumplimiento de la deuda.

Se prevé que la tasa de crecimiento promedio de las economías en desarrollo caiga por debajo del 3%, un ritmo que es insuficiente para el desarrollo sostenible y que reducirá aún más las finanzas públicas y privadas y dañará las perspectivas de empleo. Con el 60 % de los países de bajos ingresos y el 30 % de las economías de mercados emergentes en o cerca de sobreendeudamiento, la posibilidad de una crisis de deuda global es alta.

La situación en los países en desarrollo es peor que la reconocida por el Grupo de las 20 principales economías y otros foros financieros internacionales. Los países en desarrollo ya han gastado un estimado de U$S 379 mil millones de reservas para defender sus monedas este año, casi el doble de la cantidad de nuevos derechos especiales de giro que les asignaron recientemente el Fondo Monetario Internacional (FMI).

Las subidas de tipos de interés por parte de las economías avanzadas están dañando más a los más vulnerables. Unos 90 países en desarrollo han visto cómo sus monedas se debilitaban frente al dólar este año, más de un tercio de ellos en niveles por encima del 10%. Los precios de los artículos de primera necesidad, como los alimentos y la energía, se han disparado tras la guerra en Ucrania. Y un dólar más fuerte empeora la situación, elevando el precio de las importaciones en los países en desarrollo. Las consecuencias son devastadoras para los pobres de todo el mundo, especialmente en una época de salarios estancados para la mayoría de los trabajadores.

Según el Informe sobre el Comercio y el Desarrollo de 2022, las subidas de los tipos de interés y el endurecimiento de la política fiscal en las economías avanzadas, junto con las crisis en cadena de suministros, derivadas de la pandemia del Covid-19 y la guerra en Ucrania, han convertido la desaceleración mundial en un retroceso, y el deseado aterrizaje suave en algo improbable.

Durante una década en la cual se mantuvieron los tipos de interés en niveles históricamente bajos, los bancos centrales no lograron alcanzar las metas de inflación que deseaban ni tampoco generar un crecimiento económico robusto, o al menos aceptable. Cualquier creencia de que serán capaces de bajar los precios confiando en unos tipos de interés más altos sin generar una recesión es una apuesta imprudente.

El FMI proyecta una tasa de inflación mundial de 8,8% para este año, de 6,7% para 2023 y de 4,1% para 2024. Aunque el incremento es generalizado, se registran importantes diferencias entre países y regiones. La UNCTAD afirma que las políticas de ajuste monetario y fiscal de los países desarrollados, como vimos, sumadas a la crisis derivada de la pandemia de COVID-19 y de la guerra en Ucrania, van camino a frenar el crecimiento mundial y a generar un daño peor que la crisis financiera de 2008.

Las cifras de la UNCTAD son levemente inferiores a las del FMI y muestran menoscabo en casi todos los países. Proyecta un crecimiento del PIB mundial del 2,5% en 2022. Y sus perspectivas empeoran, ya que se prevé que el crecimiento en 2023 se desacelere aún más, hasta el 2,2%, con lo que el PIB real seguirá estando por debajo de su tendencia anterior a la pandemia a finales del próximo año. Esto representaría una pérdida acumulada de más de 17 billones de dólares, cerca del 20% del producto mundial.

Según la UNCTAD, la inflación actual es una inflación de costos y no de demanda por exceso de oferta de dinero. Por eso considera peligroso enfrentar esta situación con una política monetaria contractiva como principal herramienta para cambiar las expectativas inflacionarias. En esta situación sería aconsejable tomar medidas dirigidas a los sectores de mayor incremento de precios: recuperar el comercio de granos, adoptar medidas antimonopólicas y dictar regulaciones más estrictas sobre especulación en productos básicos, es decir, todo al revés de las políticas actuales.

Para reafirmas las proyecciones, la Organización Mundial de Comercio (OMC) cree que el intercambio internacional reducirá su tasa de crecimiento, al mismo tiempo que lo hará la producción mundial. Dado este cuadro, la OMC proyecta que, luego del rebote de 9,7% en 2021, después del año más álgido de la pandemia, el comercio crezca 2.8% este año y solo 1% en 2023. Pero dada la incertidumbre sobre la guerra y las políticas monetarias de Estados Unidos y Europa, las proyecciones pueden ser mucho más pesimistas.

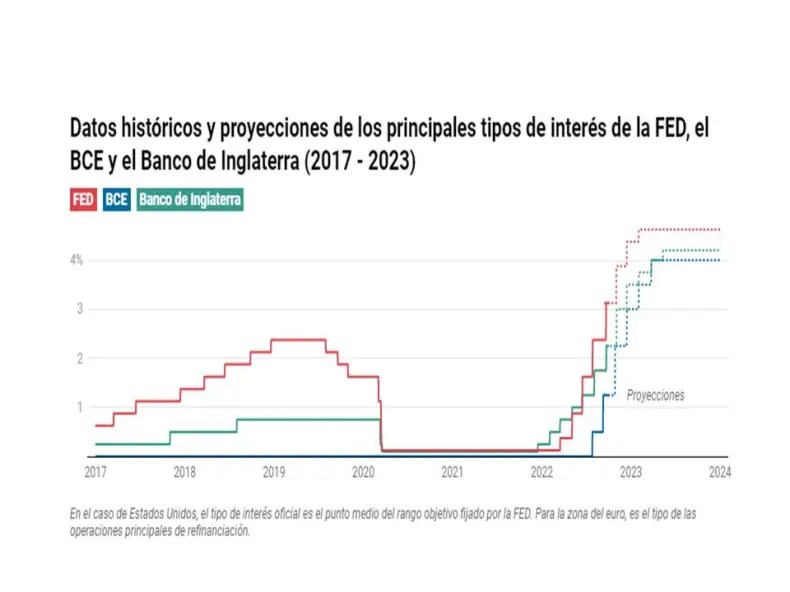

El 27 de octubre pasado, el Banco Central Europeo (BCE) decidió elevar las tasas de interés por tercera vez en los últimos tres meses. En esta oportunidad, el aumento anunciado fue de 75 puntos básicos, con lo que la tasa de referencia alcanzó el 2%, su valor más alto desde 2009; en EE.UU. es del 4%. La medida tomada por el BCE sigue la lógica monetaria, o un razonamiento convenientemente monetario, cuyo principal objetivo argumenta ser reducir los actuales niveles de inflación en los países europeos y no inducir una recesión para aminorar los incentivos otorgados en pandemia y los subsidios energéticos actuales.

El resultado fue que en el mes de septiembre, los países pertenecientes a la eurozona registraron un aumento de precios promedio del orden del 9,9%, y en octubre sufrieron uno del 10,6%. Las mayores subidas de los precios, entre tanto, se produjeron en Estonia (22,5%), Lituania (22,1%) y Hungría (21,9%), Alemania al 11,6%, mientras que en Italia alcanzó el 12,6%. El resultado no ha sido muy bueno, para detener los precios.

No obstante, todas las estimaciones y los datos aportados por los organismos internacionales, para 2023 se prevé un aumento del 1,0% del comercio, lo que representa una brusca caída respecto del 3,4% previsto anteriormente. La pregunta es por qué en un contexto mundial recesivo, con una reducción alarmante del comercio, a latinoamérica se le exige repensar las políticas públicas de corto y largo plazo donde el déficit fiscal está como centro de discusión, cuando la austeridad jamás funcionó.

La región enfrenta grandes desafíos en materia de la política económica y social ante la necesidad de conciliar políticas dirigidas a impulsar la reactivación económica, tratar de frenar la inflación, la monopolización de los mercados, y mantener el apoyo a los hogares más vulnerables, y fortalecer la sostenibilidad de las finanzas públicas.

Sin embargo, la CEPAL, con lo difícil que es la coyuntura mundial actual, imagina que los factores estructurales de largo plazo son los siguientes: incrementar la productividad, transformar los sistemas económicos y productivos para crear más y mejores empleos, avanzar hacia economías tecnológicamente más sofisticadas con bajas emisiones de carbono que permitan enfrentar el cambio climático, reducir las brechas y las heterogeneidades estructurales.

Aunque suene absurdo, como si no hubiera pasado la crisis de la deuda, la década perdida, la ola neoliberal, CEPAL cree que es fundamental dar sostenibilidad al gasto público y evitar ajustes que profundicen el proceso de desaceleración de la actividad económica y que comprometan el apoyo a los sectores más vulnerables. Esto implica ampliar el espacio fiscal y crear una gobernanza macroeconómica que permita que los ciclos económicos contractivos sean menos largos y profundos, y que los ciclos de expansión sean más sostenibles en el tiempo. Bien pensado.

El reto de política es lograr que las dinámicas creativas y de innovación vayan por delante y superen a las dinámicas destructivas, y que los sectores sociales y laborales afectados se beneficien de sistemas de protección social y de políticas activas de mercado laboral. También se debe impulsar una reactivación y transformación del aparato productivo que sea ambientalmente sostenible, ya que, de no ser así, no será exitosa para reducir los efectos del cambio climático. La transformación de la estructura productiva necesaria en América Latina y el Caribe será el resultado de elecciones de política, que en general nunca son las propuestas por el Primer Mundo ni por organismos internacionales.

Nadie está en contra de la sustentabilidad económica, del desarrollo sostenido y limpio, pero si se quieren quedar con los minerales, las cuencas energéticas, las aguas dulces, no parece muy justo que dentro de la fragmentación económica se nos incluya para colaborar con la contaminación y hacer una estructura sustentable, cuando no pueden detener a los causantes de la contaminación, de las cuales América Latina no aparece en el cuadro.

Descubre más desde Noticias La Insuperable

Suscríbete y recibe las últimas entradas en tu correo electrónico.